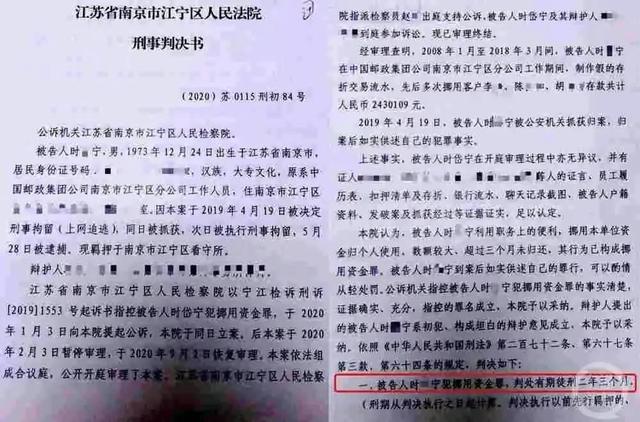

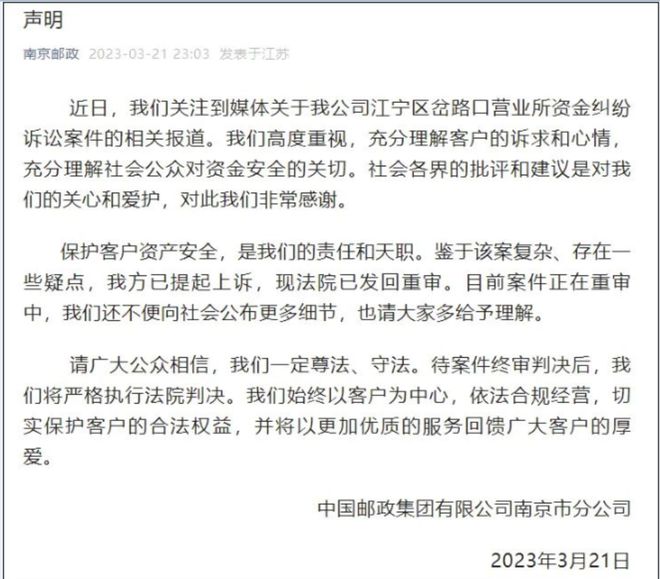

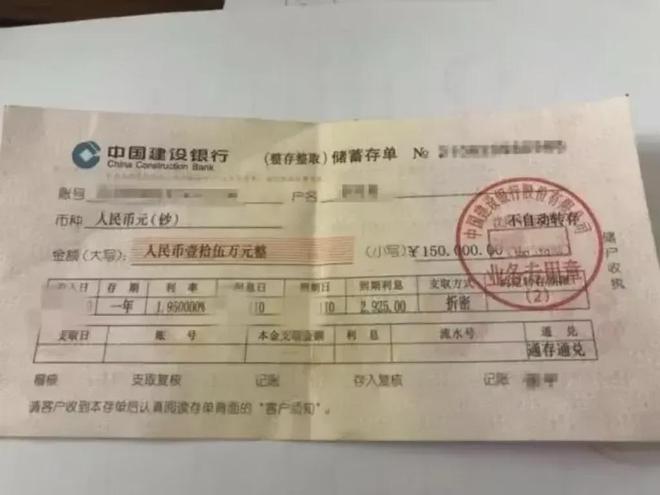

农信社主任涉嫌挪用储户存款以填补坏账,这一不当行为严重损害了广大储户的利益和信用社的信誉。该主任的行为涉嫌盈利违规,不仅可能导致信用社面临巨大的财务风险,还可能引发社会信任危机。相关部门正在对此事进行深入调查,并将依法依规严肃处理,以维护金融秩序和社会公正。

本文目录导读:

农信社主任挪用储户存款补坏账的综合评估解析说明

关于某农信社主任挪用储户存款补坏账的事件引起了广泛关注,本文将从事件背景、手段、影响、后果及应对措施等方面进行综合评估解析说明。

事件背景

农信社作为服务农村地区的金融机构,承担着支持农村经济发展、服务三农的重要职责,随着金融市场的不断变化和竞争压力的增加,部分农信社在经营管理上存在一定的问题,本次事件中,农信社主任因管理不善导致坏账频发,为了弥补坏账损失,采取了不当手段挪用储户存款。

挪用的手段

据了解,该农信社主任通过以下手段挪用储户存款补坏账:

1、利用职务之便:作为农信社主任,利用职权之便,擅自挪用储户存款。

2、隐瞒真相:通过隐瞒真实的财务状况,掩盖坏账问题,误导其他管理人员和储户。

3、违规操作:在未经储户同意的情况下,擅自将储户存款用于弥补坏账损失。

事件影响

该事件对农信社、储户以及农村经济产生了以下影响:

1、农信社信誉受损:挪用储户存款的行为严重损害了农信社的信誉,影响了其服务三农的形象。

2、储户利益受损:储户存款被挪用,可能导致其合法权益受到侵害,引发社会不满。

3、农村经济受影响:农信社作为支持农村经济发展的重要力量,其问题可能影响到农村经济的稳定和发展。

事件后果

该事件可能导致以下后果:

1、法律责任:该农信社主任可能面临法律责任,受到法律制裁。

2、赔偿损失:农信社可能需要赔偿储户的损失,以恢复其信誉。

3、监管加强:相关部门可能加强对农信社的监管力度,规范其经营行为。

4、形象危机:农信社可能面临公众信任危机,需要长时间努力恢复声誉。

综合评估解析

1、内部管理问题:该事件反映了农信社在内部管理上存在的问题,如制度不健全、监管不到位等,加强内部管理和制度建设是当务之急。

2、风险防范意识不足:农信社主任缺乏风险防范意识,未能及时识别和应对风险,应加强对农信社员工的风险教育和培训。

3、监管力度需加强:相关部门在监管过程中可能存在疏漏,导致农信社主任有机会挪用储户存款,监管部门应加强对农信社的监督检查力度,确保其合规经营。

4、法律责任与赔偿问题:对于该农信社主任的盈利行为,应依法追究其法律责任,农信社应积极赔偿储户损失,恢复公众信任。

5、重建信誉与形象:为了恢复公众信任,农信社应采取以下措施:(1)公开透明地披露事件详情;(2)积极赔偿储户损失;(3)加强内部管理和风险防范;(4)加强与公众的沟通与交流。

七、豪华款81.53.36(注:此部分似乎为特定代码或型号标识,未给出具体背景和要求,无法针对此进行解析说明)

该农信社主任挪用储户存款补坏账事件给我们敲响了警钟,要求农信社加强内部管理和风险防范意识培养,同时监管部门也应加强对农信社的监督检查力度,只有这样,才能确保农信社健康、稳定、持续发展,更好地服务三农。

滇ICP备16008627号-1

滇ICP备16008627号-1 滇ICP备16008627号-1

滇ICP备16008627号-1